Modena, 19 ottobre 2022

Informativa

CONFESERCENTI MODENA

Bonus luce/gas per imprese non energivore e non gasivore

Con un susseguirsi di decreti legge emanati nel corso degli ultimi mesi:

- Decreto legge “CRISI UCRAINA” (DL. n.21/2022, convertito in legge n.51/2022 in GU n.117 del 20/5/2022);

- Decreto legge “AIUTI” (DL. n.50/2022, convertito in legge n.91/2022 in GU n.164 del 15/7/2022);

- Decreto legge “AIUTI-BIS” (DL. n.115/2022, convertito in legge n.142/2022 in GU n.221 del 21/9/2022);

- Decreto legge “AIUTI-TER” (DL. n.144/2022 del 23 settembre 2022).

Il Governo ha introdotto e successivamente potenziato/esteso appositi crediti d’imposta per le imprese anche di tipo “non energivoro” e “non gasivoro”, istituiti allo scopo di calmierare l’aumento dei costi 2022 di energia elettrica e gas naturale acquistati, conseguenti la guerra russa in Ucraina, ed i relativi risvolti negativi sull’economia.

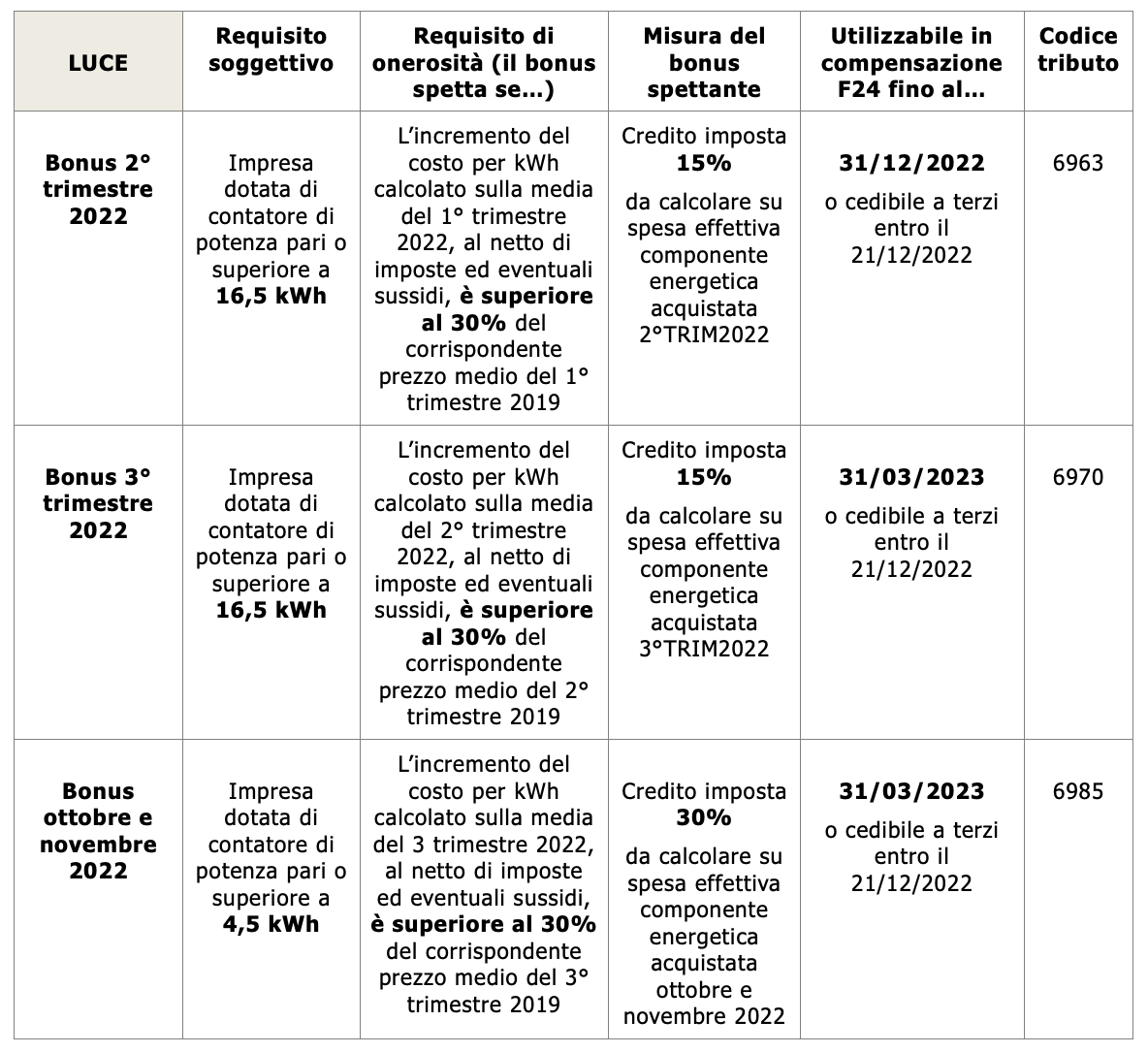

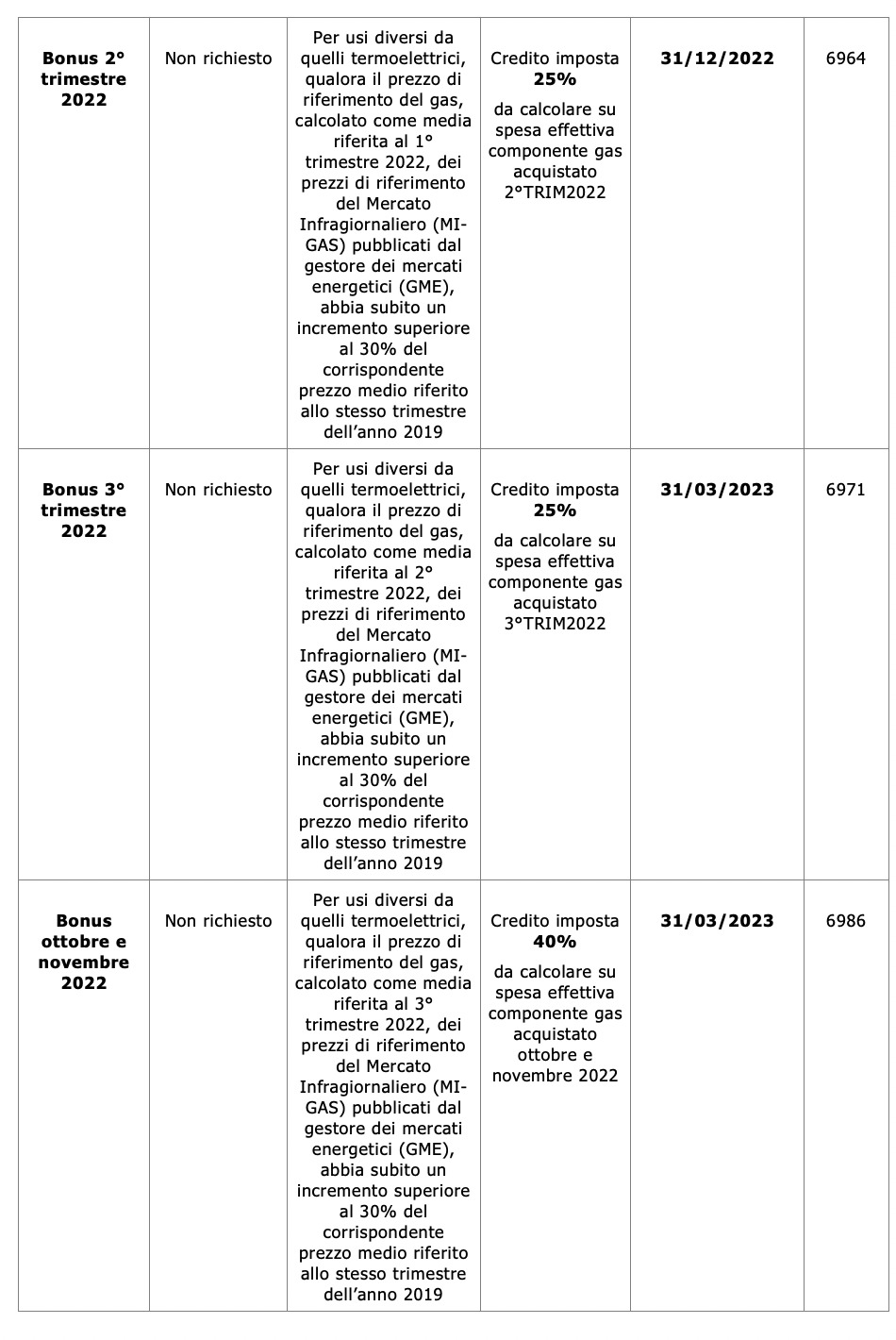

Di seguito una tabella riepilogativa della situazione ad oggi:

Il bonus per i consumi elettrici spetterà pertanto solo se la potenza del contatore è quella ammessa nei vari periodi, oltre che se l’impresa ha subito dal 2019 al 2022 aumenti di costo medio per kWh superiori al 30%, nelle proprie fatture dei consumi luce. Il bonus sui consumi gas spetterà invece a tutte le imprese sui consumi non termoelettrici, considerato che le medie di riferimento sono a carattere nazionale, ed abbondantemente già superiori al 30% richiesto. Quindi spetterà su quanto speso per consumi ad uso riscaldamento, cucina, sanitario.

Il credito imposta (per ogni singolo periodo temporale TRIM / MESI previsto, e per ogni singola tipologia LUCE e GAS) deve essere interamente utilizzato in compensazione, o in alternativa, interamente ceduto a terzi tramite apposita comunicazione da inviare all’ADE (per la quale è necessario l’apposizione di visto “documentale” da parte di un CAF o di un Professionista abilitato). Le scadenze di utilizzo sono indicate nelle tabelle sopra riportate.

Nel caso per i bonus 3TRIM2022 e OTTOBRE NOVEMBRE 2022 non venga completata la compensazione del credito imposta entro il 31/12/2022, occorrerà inviare apposita comunicazione all’Agenzia delle Entrate entro il 16 febbraio 2023, pena la decadenza del credito residuo.

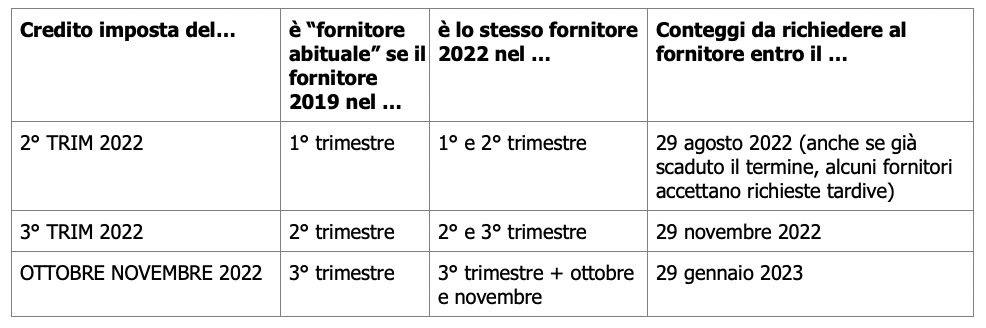

Come ottenere il conteggio del credito d’imposta?

Qualora l’impresa destinataria del contributo, si rifornisca da un c.d. “fornitore abituale” (cioè lo stesso fornitore nel 2019 e 2022), è possibile inoltrare ad esso la richiesta tramite PEC, per ottenere i conteggi gratuitamente.

Nel caso in cui non sia possibile ottenere i conteggi gratuiti dal fornitore?

Nel caso in cui non sia possibile richiedere i conteggi gratuiti al fornitore, né effettuarli in autonomia, le sedi Confesercenti Modena sono a disposizione per effettuare il servizio.

Se il servizio di contabilità è tenuto presso Confesercenti Modena, con relativa registrazione delle fatture elettroniche dall’anno 2019, provvederemo noi a recuperare le copie di cortesia delle fatture fornitori necessarie alle verifiche e conteggi. Diversamente (esempio ditta in consulenza), sarà necessario trasmettere alla sede territoriale che effettuerà i conteggi le copie in .pdf delle fatture necessarie per le verifiche di spettanza bonus (per la luce) ed i conteggi (per luce e gas). Se il fornitore è l’ENEL, occorrerà in ogni caso fornire copia in .pdf delle fatture di cortesia, in quanto purtroppo esso non allega la copia di cortesia alla fattura elettronica.

Fac-simile di testi per la richiesta dei conteggi gratuiti ai fornitori

Le richieste dei conteggi al fornitore vanno normalmente effettuate via PEC, ma la risposta del fornitore all’impresa può anche essere inviata per normale e-mail (ad esempio HERA fa così). Occorre pertanto monitorare sia la PEC che l’E-MAIL per intercettare la risposta del fornitore.

Esempio di testo da inviare alla PEC del fornitore di energia elettrica:

OGGETTO: richiesta di calcolo incremento prezzo e ammontare del credito d’imposta “imprese non energivore”

Spett.le FORNITORE ….. (di energia elettrica – suo indirizzo PEC)

lo sottoscritto ……………., legale rappresentante / titolare della ditta ………………, con sede in …………………….., codice fiscale …………………………., partita IVA ………….., contratto di fornitura n. …………….. con potenza impegnata di ….. KW, con la presente sono a richiedere la comunicazione recante il calcolo dell’incremento del costo della componente energetica e l’ammontare del credito d’imposta eventualmente spettante per il ……………………………….

- 2° trimestre 2022 (ai sensi dell’art. 3, comma 1 del Decreto Crisi Ucraina DL.21/2022, convertito in legge n.51/2022), come da contenuti previsti dalla delibera di ARERA 373/2022 del 29 luglio 2022.

- 3° trimestre 2022 (ai sensi dell’art. 6, comma 3 del Decreto Aiuti-bis DL.115/2022, convertito in legge n.142/2022), come da contenuti previsti dalla delibera di ARERA (373/2022 del 29 luglio 2022 – o successiva)

- mesi di ottobre e novembre 2022 (ai sensi dell’art.1, comma 3 del Decreto Aiuti-ter DL.144/2022), per il 3 trimestre 2022 (ai sensi dell’art. 6, comma 3 del Decreto Aiuti-ter DL.144/2022 del 23/09/2022), come da contenuti previsti dalla delibera di ARERA (373/2022 del 29 luglio 2022 – o successiva).

Esempio di testo da inviare alla PEC del fornitore di gas:

OGGETTO: richiesta di calcolo incremento prezzo e ammontare del credito d’imposta “imprese non gasivore”

Spett.le FORNITORE ….. (di gas naturale – suo indirizzo PEC)

lo sottoscritto ……………., legale rappresentante / titolare della ditta ………………, con sede in …………………….., codice fiscale …………………………., partita IVA ………….., contratto di fornitura n. …………….., con la presente sono a richiedere la comunicazione recante il calcolo dell’incremento del costo della componente energetica e l’ammontare del credito d’imposta eventualmente spettante per il ………………………………………………………………

- 2° trimestre 2022 (ai sensi dell’art. 3, comma 1 del Decreto Crisi Ucraina DL.21/2022, convertito in legge n.51/2022), come da contenuti previsti dalla delibera di ARERA 373/2022 del 29 luglio 2022.

- 3° trimestre 2022 (ai sensi dell’art. 6, comma 3 del Decreto Aiuti-bis DL.115/2022, convertito in legge n.142/2022), come da contenuti previsti dalla delibera di ARERA (373/2022 del 29 luglio 2022 – o successiva)

- mesi di ottobre e novembre 2022 (ai sensi dell’art.1, comma 3 del Decreto Aiuti-ter DL.144/2022), per il 3 trimestre 2022 (ai sensi dell’art. 6, comma 3 del Decreto Aiuti-ter DL.144/2022 del 23/09/2022), come da contenuti previsti dalla delibera di ARERA (373/2022 del 29 luglio 2022 – o successiva).

Lascia un commento